審査

融資・ファクタリングに通らない時|落ちた会社タイプ別の整理ガイド

PayPay銀行・GMOあおぞら・楽天・オリックス・ペイトナー・公庫・信用保証協会など、「どこで落ちたか」で審査の傾向は変わります。会社タイプ別に見られやすいポイントと、否決後に整理したいことをまとめた総合ガイドです。

「PayPay銀行で落ちた」「オリックスのファクタリングに通らなかった」——どの会社で落ちたかを入り口に検索している方もいるかもしれません。

結論から言うと、「落ちた理由」は申し込んだ先のタイプによって傾向が変わります。銀行融資・ネット銀行・公的融資・ファクタリングでは、そもそも見ているものが違うからです。そして一社の結果がすべてではありません。判断軸の違う先であれば、同じ状況でも資金化できる実務でしばしば見られます。

このページは、「どこで落ちたか」を入り口に、会社タイプごとの審査の傾向と、否決後に整理したいことを一望できる総合ガイドです。個社ごとの審査基準は各社の判断によるため、ここでは一般的な傾向の整理にとどめます。

まず押さえたい:「落ちた先」で見ているものが違う

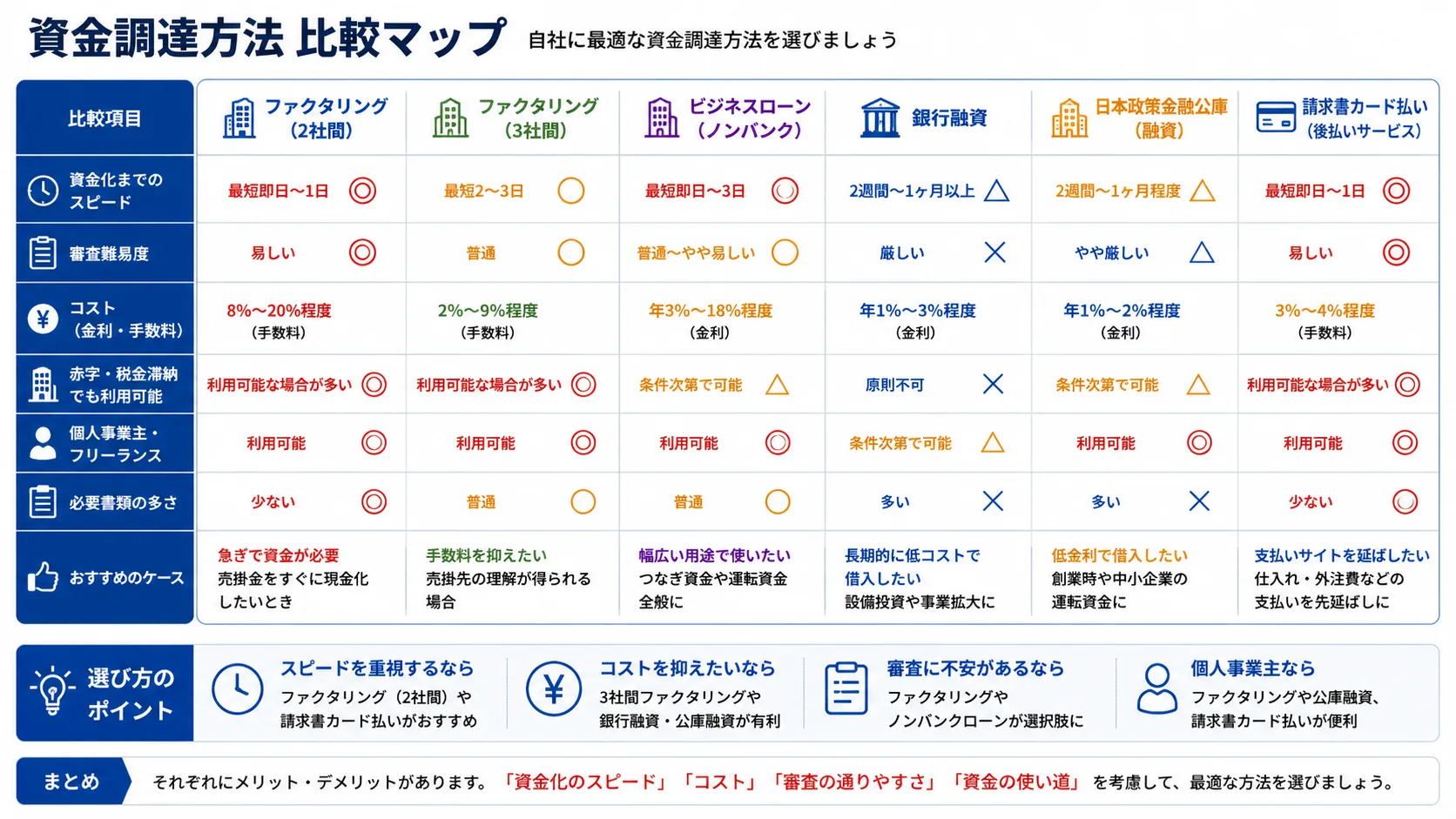

- 融資(銀行・ネット銀行・公庫など):お金を貸す取引なので、返済能力(決算・実績・借入状況)が中心に見られます。

- ファクタリング:請求書(売掛債権)を売る取引なので、売掛先の信用や請求書の内容が中心に見られます。

この違いがあるため、「融資に落ちた=ファクタリングも無理」とは限りません。逆に、ファクタリングで落ちても、別の売掛債権や書類の見直しで変わることもあります。

会社タイプ別:落ちやすいケースと見られやすいポイント

ネット銀行の融資(PayPay銀行・GMOあおぞらネット銀行 など)

オンラインで手軽に申し込める一方、審査では通常の融資と同様に返済能力・事業実績などが見られます。「手軽さ」と「通りやすさ」は別、と考えておくと冷静になれます。開業直後・赤字・税金滞納・借入の増加などで慎重に見られることもあります。融資全般の否決後の整理は、次の記事にまとめています。

関連記事銀行融資を断られた後はどうする?公的融資(日本政策金融公庫)

事業計画・自己資金・資金使途などが重視されます。創業期は計画の妥当性、既存事業は返済の見通しが見られやすい部分です。落ちた後の整理は、次の記事にまとめています。

関連記事日本政策金融公庫に落ちた後はどうする?信用保証協会つきの融資

協会の保証が前提になるため、保証審査と金融機関側の審査の両方を通る必要があります。

関連記事信用保証協会の審査に落ちた後はどうする?ビジネスローン

ノンバンク系を含め、融資とは別の条件で検討されることも珍しくありません。ただし借入であり返済が発生します。

関連記事ビジネスローンに落ちた後はどうする?銀行系・大手系のファクタリング(楽天銀行・オリックス など)

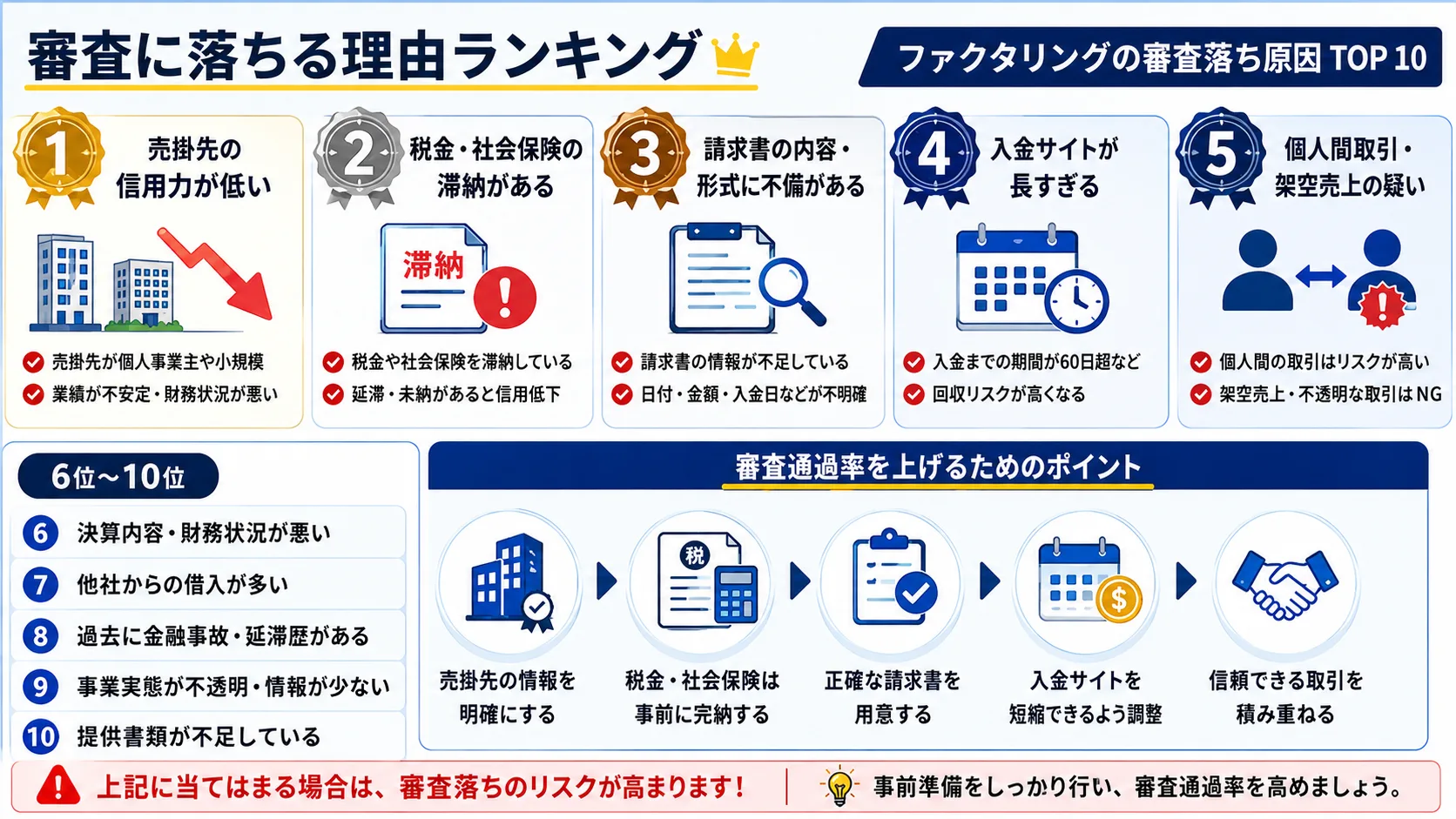

銀行系・大手系は、売掛先の信用や書類の整合性を比較的丁寧に確認する傾向があるとされます。提出書類の不足や売掛先への不安があると慎重に見られることがあります。ファクタリングの審査で何が見られるかはファクタリングの審査は甘い?もあわせてご覧ください。

関連記事ファクタリングで落ちた理由は?個人・フリーランス向けのファクタリング(ペイトナー・ラボル など)

少額・請求書中心で使いやすい一方、初回取引や単発案件、売掛先の規模などで慎重に見られるケースも見られます。フリーランス・個人事業主の方はフリーランスでもファクタリングは利用できる?・個人事業主でもファクタリングは利用できる?も参考になります。

関連記事ラボルで落ちた時に整理したいこと独立系のファクタリング(AGビジネスサポート など)

独立系は対応の幅が広いことがある一方、売掛債権の内容や入金実績が見られます。

関連記事AGビジネスサポートで落ちた理由として考えられること「落ちた」後に共通して整理したいこと

申し込み先が変わっても、否決後に整理することは共通しています。

- 今、本当に必要な金額:過不足のない金額にする

- 支払いの期限と優先順位:何を先に払うべきか

- 資金化できる売掛債権があるか:継続取引の請求書が進めやすい

- 書類の整合性:通帳・請求書・契約関連の不足や名義違いがないか

焦って多重申込をすると、かえって不利になることがあります。原因を整理してから次に動くのが現実的です。信用情報に不安がある場合でも、ファクタリングは売掛先の信用が中心のため信用情報がブラックでも資金調達できる理由もあわせてご覧ください。

会社が変われば結果が変わることがある理由

融資は会社の返済能力を、ファクタリングは売掛先の支払い能力を見ます。判断軸が違うため、一社の結果がすべてではありません。ただし、「どこでもいいから通したい」と焦ると、高額な手数料・契約確認不足・強引な営業に流されやすくなります。「審査なし」「必ず通る」といった表現には特に注意してください。安全性の見分け方はファクタリングはやばい?も参考になります。

毎月赤字が続く・慢性的に資金が足りない場合は、資金化だけでは追いつかないこともあります。その時は資金繰りが限界の時に整理したいこと・ファクタリングを使うべきではないケースもご確認ください。

まとめ

「どこで落ちたか」によって、見られているポイントは変わります。融資は返済能力、ファクタリングは売掛先の信用が中心です。だからこそ、一社の結果だけで「もう無理だ」と決めず、判断軸の違う選択肢を整理することが大切です。

否決直後の焦りが強い時ほど、判断は荒くなりがちです。必要金額・支払い期限・売掛債権の状況を整理し、契約内容と総費用を確認しながら、焦って進めないようにしましょう。状況に応じた資金化を検討する場合はファクタリング会社の比較もご覧ください。

よくある質問

そうとは限りません。審査基準は会社ごとに異なり、特に融資とファクタリングは見ているものが違います。書類や売掛債権を見直すことで変わるケースもあります。

POSITIONING

ファクタリング会社 比較ポジショニングマップ

縦軸・横軸を切り替えて、各社の強みをひと目で比べられます。ロゴをタップすると詳細ページへ移動します。

本ページにはプロモーションが含まれています

編集部より(ご利用上の注意)

本記事はファクサポ編集部が、ファクタリングや資金繰りに悩む事業者向けに一般的な情報をまとめたものです。審査基準・手数料・契約条件は各社や状況によって異なり、変更される場合があります。実際のご利用前には、各社の公式情報や、税理士・中小企業診断士・弁護士などの専門家に必ずご確認ください。当サイトは情報提供を目的とし、特定のサービスの利用を保証・推奨するものではありません。

参考(一般的な公的情報源)

記載内容は一般的な目安であり、最新の制度・統計・公式情報は次の各機関や各社公式サイトでご確認ください。経済産業省・財務省・国税庁・厚生労働省・金融庁・中小企業庁。各ファクタリング会社の手数料・対応条件は必ず公式サイトでご確認ください。

特集

融資・審査に落ちた後の資金調達

まとめ記事銀行融資を断られた後はどうする?資金調達で確認したい選択肢を整理同じ特集の関連記事

次の一歩(資金化の方法)

ファクサポからのお願い

実際の利用体験を投稿してください

ファクサポでは、実際にファクタリングを利用した方の口コミを募集しています。 匿名で投稿でき、編集部の確認後にサイトに掲載されます。 あなたの体験が、次に検討する方の判断材料になります。

- 良かった点・気になった点を率直に

- 業界の透明性向上に貢献

- 所要時間は3分程度