資金繰り

日本政策金融公庫に落ちた後はどうする?資金調達で整理したいポイントを解説

日本政策金融公庫や創業融資に落ちた後の資金調達はどうする?落ちやすいケース、否決後に焦ってやりがちなこと、ファクタリングなど検討されやすい選択肢と整理したいポイントを解説します。対処の選択肢と次の一歩を、ファクサポ編集部が中立的な視点で整理します。

「日本政策金融公庫に落ちた」——その通知を見た直後に「日本政策金融公庫 落ちた」と検索している方もいるかもしれません。

開業直後で資金に余裕がない、他に頼れる先が少ない。そういう状況で公庫に断られると「もう終わりかもしれない」と感じる方も少なくありません。なぜ落ちたのか、次はどうすればいいのか、他に資金調達の方法はあるのか——「ここが最後の頼みだった」という方ほど、不安は大きいものです。

ですが、公庫の融資に通らなかったからといって、資金調達の方法が完全になくなるわけではありません。本稿では、落ちやすいケース・否決後に焦ってやりがちなこと・次に整理したい選択肢を整理します。

日本政策金融公庫に落ちた後、不安になるのは自然なこと

融資否決の後は、焦り・恥・孤独感がかなり強くなります。創業期では「ここが最後の頼みだった」という方も多く、「自分の事業は信用されなかったのか」と感じることもあります。

その気持ちは自然なものです。まずは落ち着いて、なぜ落ちたのか・次に何ができるのかを一つずつ整理していきましょう。

日本政策金融公庫で落ちやすいケース

開業直後・実績不足

創業直後は実績や入金履歴が少なく、慎重に見られることがあります(開業直後でもファクタリングは利用できる?)。

自己資金が不足している

創業融資では自己資金の状況が確認されるケースも見られます。

赤字

収支の状況によって慎重に見られることがあります(赤字決算でもファクタリングは利用できる?)。

税金の滞納

滞納の状況によって確認項目が増えるケースがあります(税金滞納があってもファクタリングは利用できる?)。

落ちた後に焦ってやりがちなこと

- 多重申込:焦って複数へ同時に申し込むと、かえって不利になる場合があります

- 必要以上の資金集め:急いで高額な調達に走ってしまう

- 契約確認不足:追い込まれている時ほど、手数料・条件・契約内容の確認が雑になりがち

否決の直後こそ、いったん立ち止まることが大切です。

公庫否決後に検討されやすい選択肢

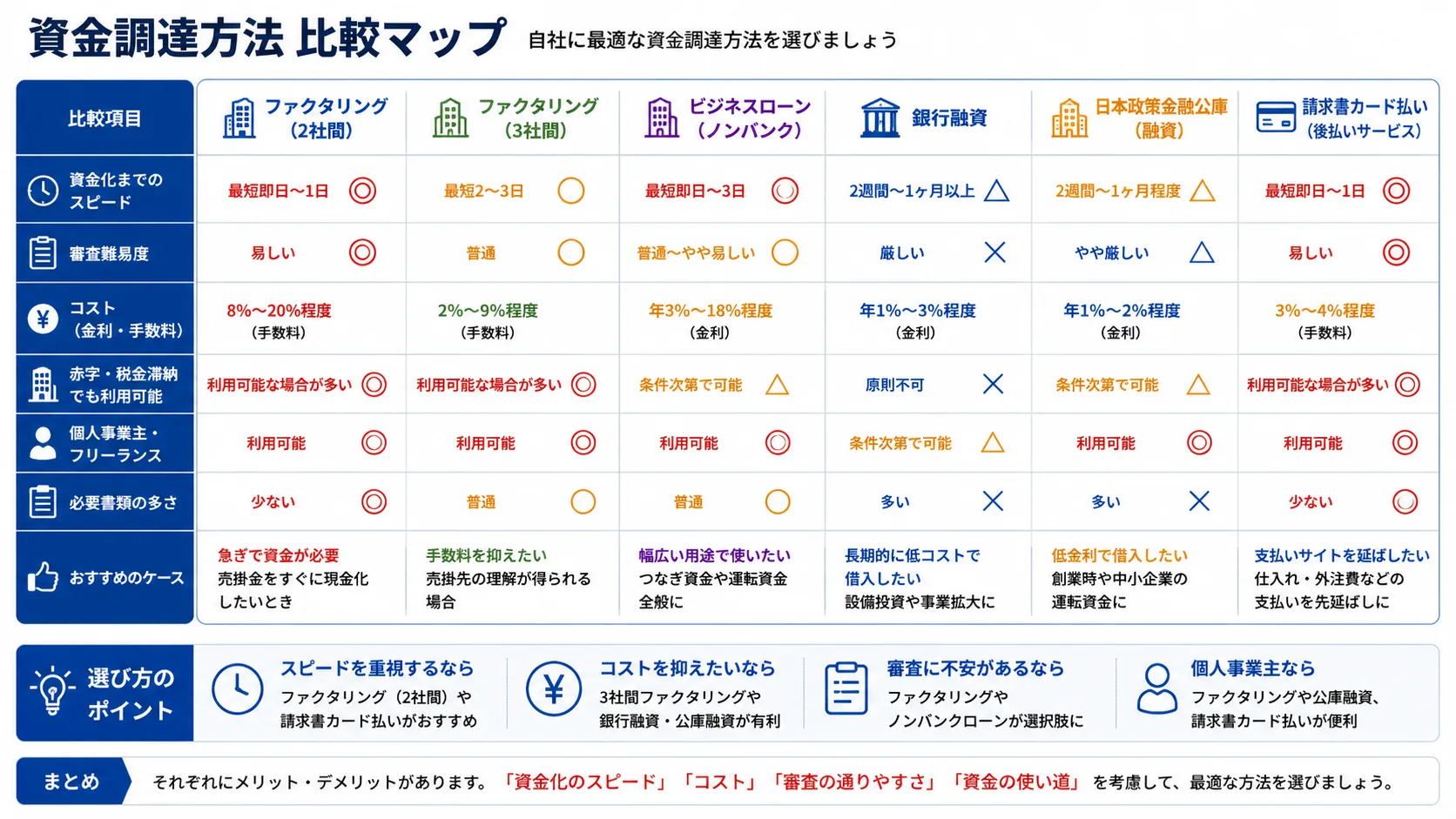

ファクタリング

売掛債権を使った資金化方法で、融資とは判断軸が異なります。

ビジネスローン

短期の資金として検討されることもあります(借入のため返済が発生します)。

支払いの調整・分納相談

取引先への支払いサイトの調整や、税金の分納相談なども状況によっては有効です。

リスケ相談

既存の借入がある場合は、返済条件の見直しを相談する選択肢もあります。銀行融資全般での否決後の整理は銀行融資を断られた後はどうする?もあわせてご覧ください。

ファクタリングが検討されやすい理由

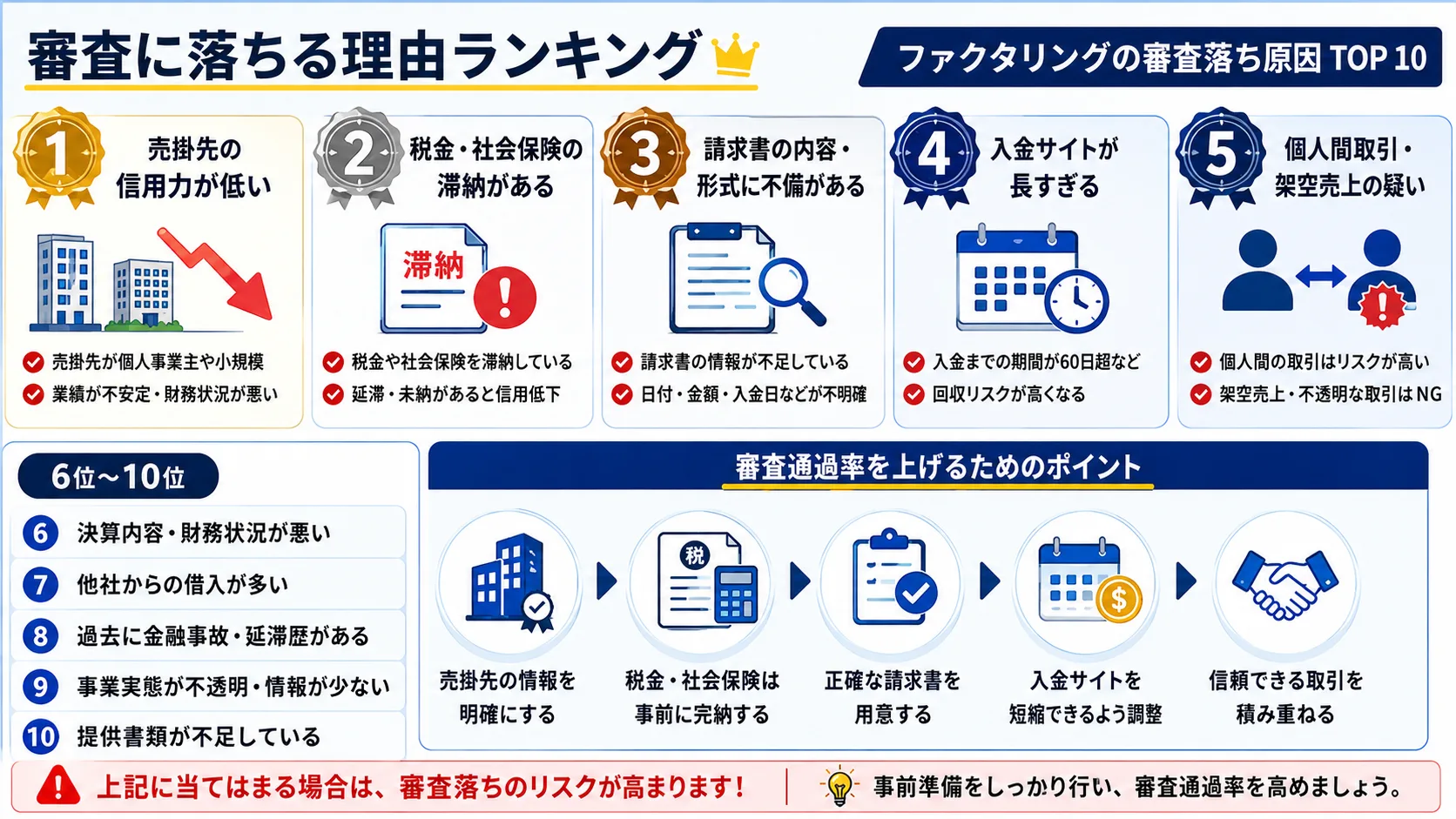

ファクタリングでは、売掛先・入金実績・売掛債権などが見られます。融資が会社の返済能力を見るのに対し、ファクタリングは売掛先の支払い能力を見るため、公庫の否決=完全に不可、とは限りません。創業期で実績が少なくても、信用のある取引先への請求書があれば資金化できる状況も発生しえます。

一方で、売掛先への不安・書類不足・差押えの状況などによっては慎重に確認されます(ファクタリングで落ちた理由は?)。

まず整理したいポイント

焦って動く前に、次を整理しておくと判断しやすくなります。

- 今、本当に必要な金額

- 支払いの期限と優先順位

- 資金化できる売掛金があるか

- 毎月の固定費の重さ

状況が複雑な場合は資金繰りが限界の時に整理したいことも参考にしてください。

公庫に落ちた後の現実的な選択肢

信用保証協会付き融資

民間銀行+保証協会の組合せ。公庫とは別系統の審査です。

関連記事信用保証協会の審査に落ちた|考えられる理由と再申請のポイントビジネスローン

審査スピードが早く、無担保・無保証人商品もあります。金利は10〜18%と高めですが、緊急時には有力な選択肢です。

売掛金の早期資金化(ファクタリング)

会社の信用ではなく売掛先の信用で判断されるため、公庫に落ちた会社でも利用できる可能性があります。

関連記事ファクタリングは経営改善になる?再申請で通るためのポイント

- 税金滞納の解消

- 直近月次の業績改善(試算表で示す)

- 資金使途の具体化(根拠資料を整える)

- 事業計画書の精度向上

3〜12か月の改善期間を経て、改めて挑むのが現実的な流れです。

ファクタリングは担保が必要?に具体的な手順をまとめています。

関連: ビジネスローン比較ガイドもあわせてご確認ください。

まとめ

日本政策金融公庫に落ちた後でも、資金調達の方法が完全になくなるわけではありません。ただし、開業直後・赤字・税金滞納など、状況によって確認すべきポイントは変わります。

否決直後の焦りが強い時ほど、判断は荒くなりがちです。だからこそ、必要金額・支払い期限・売掛金の状況を整理し、契約内容・総費用を確認しながら、焦って進めないことが大切です。状況に応じた資金化を検討する場合はファクタリング会社の比較もご覧ください。

よくある質問

そうとは限りません。ファクタリングは融資と判断軸が異なり、売掛債権があれば資金化できる場面が想定されます。ビジネスローンや支払い調整など他の手段もあります。

POSITIONING

ファクタリング会社 比較ポジショニングマップ

縦軸・横軸を切り替えて、各社の強みをひと目で比べられます。ロゴをタップすると詳細ページへ移動します。

本ページにはプロモーションが含まれています

編集部より(ご利用上の注意)

本記事はファクサポ編集部が、ファクタリングや資金繰りに悩む事業者向けに一般的な情報をまとめたものです。審査基準・手数料・契約条件は各社や状況によって異なり、変更される場合があります。実際のご利用前には、各社の公式情報や、税理士・中小企業診断士・弁護士などの専門家に必ずご確認ください。当サイトは情報提供を目的とし、特定のサービスの利用を保証・推奨するものではありません。

参考(一般的な公的情報源)

記載内容は一般的な目安であり、最新の制度・統計・公式情報は次の各機関や各社公式サイトでご確認ください。経済産業省・財務省・国税庁・厚生労働省・金融庁・中小企業庁。各ファクタリング会社の手数料・対応条件は必ず公式サイトでご確認ください。

特集

融資・審査に落ちた後の資金調達

まとめ記事銀行融資を断られた後はどうする?資金調達で確認したい選択肢を整理同じ特集の関連記事

- 審査融資・ファクタリングに通らない時|落ちた会社タイプ別の整理ガイド

- 資金繰り信用保証協会に落ちた後はどうする?資金繰りで整理したいポイントを解説

- 経営・資金繰り日本政策金融公庫に落ちたら終わり?次に取るべき行動と再申請のポイント

次の一歩(資金化の方法)

ファクサポからのお願い

実際の利用体験を投稿してください

ファクサポでは、実際にファクタリングを利用した方の口コミを募集しています。 匿名で投稿でき、編集部の確認後にサイトに掲載されます。 あなたの体験が、次に検討する方の判断材料になります。

- 良かった点・気になった点を率直に

- 業界の透明性向上に貢献

- 所要時間は3分程度