審査

ファクタリングの審査は甘い?落ちやすい人の特徴と見られているポイント

ファクタリング審査は「甘い」のか。銀行融資と異なる審査の基準、見られている4つのポイント(売掛先信用/債権の正当性/取引実績/利用者属性)、落ちやすい人の特徴と通りやすくする事前準備を解説します。業種特性を踏まえた資金繰り改善のヒントと、活用できる支援制度も整理します。

「審査が甘いファクタリングはないのか」——他社で落ちた、銀行融資が通らない、赤字や税金滞納がある、今日中に資金が必要。そんな状況では「通るかどうか」が一番気になります。まず結論をお伝えします。

「誰でも通る」「100%審査通過」のようなファクタリングは基本的にありません。ただしファクタリングは融資とは見られるポイントが違うため、銀行では厳しかったがファクタリングでは進められたというケースがあるのも事実です。

ここでは、ファクタリング審査で見られているポイント・落ちやすいケース・通りやすくするために整理したい部分を、わかりやすく解説します。

結論:審査が「甘い」のではなく「基準が違う」

銀行融資では、利益・財務状況・返済能力などが重視されます。一方ファクタリングでは、売掛先の信用・請求書の内容・入金実績などが重視される実態が見られます。

そのため、赤字・債務超過・開業直後でも、売掛債権の内容によっては進められる実務でしばしば見られます。これは「誰でも通る」という意味ではなく、見ている対象が違うということです。なぜ個人の信用情報が中心にならないのかは、信用情報がブラックでも資金調達できる理由で詳しく解説しています。

30秒チェック:落ちやすい人の特徴

次に多く当てはまるほど、審査が慎重になりやすい(落ちやすい)傾向があります。

- 売掛先が設立直後・小規模・支払い遅延が多い

- 単発の請求で、過去の取引・入金実績がない

- 請求書の金額や内容が不自然、書類に不整合がある

- 通帳の入出金から事業実態が確認しづらい

- 税金滞納・差押えなどで資金繰り悪化が強く疑われる

- 提出書類が不足している(通帳・請求書・本人確認など)

逆に、信用のある売掛先への継続取引で書類が揃っていれば、進みやすくなります。迷ったら3問の無料診断で状況を整理できます。

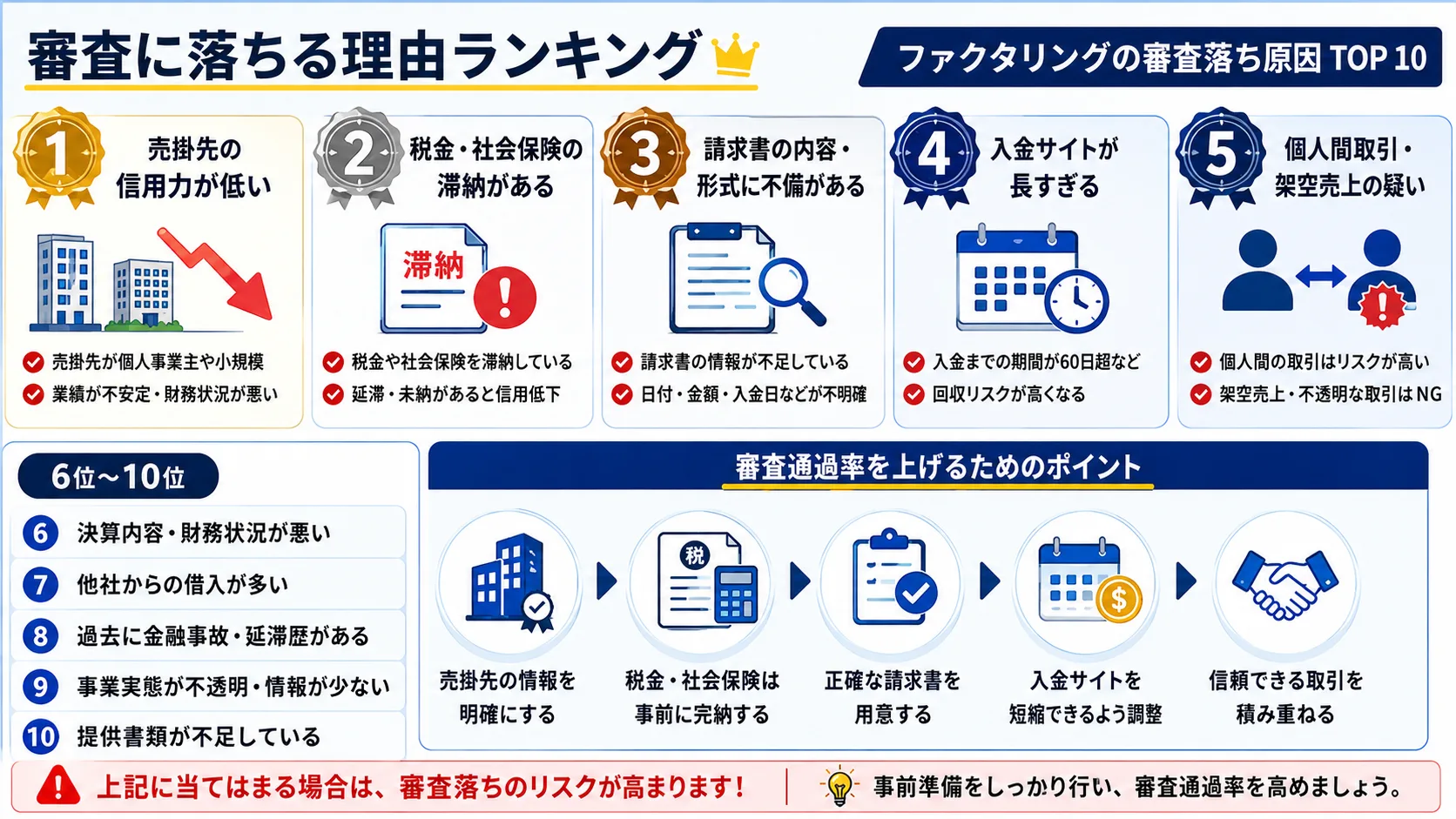

ファクタリング審査で見られている4つのポイント

売掛先の信用力

最も重視されやすいポイントです。上場企業・官公庁・大手企業などの売掛債権は比較的評価されやすく、設立直後・実態不明・支払い遅延が多い売掛先は慎重に見られます。申込者本人だけを見ているわけではないのが特徴です。

入金実績

継続的な入金履歴があるかも事業判断に直結します。毎月継続して入金がある・過去の取引履歴がある場合は確認が進みやすく、初回取引・単発請求・実績不足は慎重に確認されます。

請求書の内容

請求書があれば必ず通るわけではありません。内容が不自然・金額変動が極端・発行情報が曖昧などは確認対象になりやすく、契約書や発注書を求められることもあります。

通帳履歴

実際の入出金状況はしっかり見られます。売掛先から継続入金があるか、事業実態が確認できるかなどです。不自然な入金や実態不明は慎重に確認されます。

ファクタリングで落ちやすいケース

売掛先の信用不安

申込者本人より、売掛先要因で止まるケースは少なくありません。支払い遅延・小規模すぎる取引先・実在確認が難しい場合は慎重になります。

架空請求を疑われるケース

ファクタリングでは架空債権対策が重視されます。契約実態が薄い・書類に不整合がある・入金履歴が確認できない場合は、審査が止まる状況も発生しえます。

税金滞納・差押え状況

絶対に不可とは限りませんが、状況によっては慎重になります。特に資金繰りの悪化が強く疑われる場合は確認項目が増える場合があります。

書類不足

意外と多い原因です。通帳不足・請求書不備・名義違いなど、小さな確認で止まることもあります。急いでいる時ほど提出前の確認が見落とせない論点です。

「審査なし」「誰でも通る」は注意

資金繰りに追われている時ほど、「即日」「審査なし」「100%通過」といった言葉に惹かれやすくなります。ですが通常のファクタリングでは何らかの確認が行われます。確認が極端に少ないケースでは、契約内容を慎重に確認した方が安心です。

特に、高額手数料・強引な契約・不透明な費用には注意してください。給与ファクタリングや偽装ファクタリング(実質貸付)など、避けるべき取引の見分け方はブラックでも資金調達できる理由でも触れています。

少しでも審査を進めやすくするポイント

書類を先に揃える

スピード面でも判断の起点になります。請求書・通帳・身分証・契約関連書類などが必要になりやすく、画像が不鮮明なだけで確認が止まることもあります。今日中に資金化したい場合は即日入金の条件も参考にしてください。

継続取引の売掛債権を使う

単発案件より、継続取引・過去の入金実績がある債権の方が確認しやすい風潮が見受けられます。

売掛先情報を整理しておく

会社名・取引履歴・入金サイトなどを整理しておくと、確認がスムーズです。

銀行融資が厳しくても利用できるケースはある

ファクタリングは融資ではないため、赤字・債務超過・開業直後でも利用できる実務でしばしば見られます。ただし最終的には「売掛債権に信用があるか」が押さえておくべき要素です。

まとめ

ファクタリング審査は「誰でも通るほど甘い」わけではありません。ただし銀行融資とは見られるポイントが異なるため、赤字・開業直後・銀行融資が難しい状況でも進められるケースがあります。

一方で、売掛先の信用・入金実績・書類の整合性はしっかり確認されます。「審査なし」「絶対通る」といった強い表現には注意しながら、契約内容や条件を冷静に確認することが大切です。まずはファクタリング会社の比較で、対応範囲や条件を見比べてみてください。

よくある質問

一般的には請求書・通帳(入出金履歴)・本人確認書類などです。会社によっては契約書や発注書を求められることもあります。

POSITIONING

ファクタリング会社 比較ポジショニングマップ

縦軸・横軸を切り替えて、各社の強みをひと目で比べられます。ロゴをタップすると詳細ページへ移動します。

本ページにはプロモーションが含まれています

編集部より(ご利用上の注意)

本記事はファクサポ編集部が、ファクタリングや資金繰りに悩む事業者向けに一般的な情報をまとめたものです。審査基準・手数料・契約条件は各社や状況によって異なり、変更される場合があります。実際のご利用前には、各社の公式情報や、税理士・中小企業診断士・弁護士などの専門家に必ずご確認ください。当サイトは情報提供を目的とし、特定のサービスの利用を保証・推奨するものではありません。

参考(一般的な公的情報源)

記載内容は一般的な目安であり、最新の制度・統計・公式情報は次の各機関や各社公式サイトでご確認ください。経済産業省・財務省・国税庁・厚生労働省・金融庁・中小企業庁。各ファクタリング会社の手数料・対応条件は必ず公式サイトでご確認ください。

特集

ファクタリングの審査に通らない・落ちたとき

まとめ記事ファクタリング審査に落ちた方が次にやる3ステップ【2026年】同じ特集の関連記事

ファクサポからのお願い

実際の利用体験を投稿してください

ファクサポでは、実際にファクタリングを利用した方の口コミを募集しています。 匿名で投稿でき、編集部の確認後にサイトに掲載されます。 あなたの体験が、次に検討する方の判断材料になります。

- 良かった点・気になった点を率直に

- 業界の透明性向上に貢献

- 所要時間は3分程度