資金繰り

銀行融資を断られた後はどうする?資金調達で確認したい選択肢を整理

銀行融資や日本政策金融公庫に断られた後の資金調達はどうする?融資を断られやすいケース、否決後に検討される選択肢、ファクタリングが検討されやすい理由と注意点を整理します。対処の選択肢と次の一歩を、ファクサポ編集部が中立的な視点で整理します。

「融資を断られた」——その通知を見た直後に「銀行融資 断られた」と検索している方もいるかもしれません。

支払い期限が近い、もう時間がない、他に方法が分からない。そういう状況では「もう終わりかもしれない」と感じる方も少なくありません。赤字だからか、開業直後だからか、もう資金調達は無理なのか——否決通知を見た直後の不安は、とても大きいものです。

ですが、銀行融資を断られたからといって、資金調達の方法が完全になくなるわけではありません。この記事では、融資を断られやすいケース・その後に検討される資金調達方法・焦って契約する際の注意点を整理します。

銀行融資を断られた後に不安になるのは自然なこと

融資の否決後は、焦り・恥・孤独感がかなり強くなりやすいものです。経営者は「誰にも相談できない」状態になりやすく、「信用がないと思われた」と感じる方も少なくありません。

まずは、その不安は自然なものだと受け止めたうえで、状況を一つずつ整理していくことが大切です。

融資を断られやすいケース

赤字決算

銀行は財務状況や返済能力を重視するため、赤字では慎重になることも珍しくありません(赤字決算でもファクタリングは利用できる?)。

開業直後

実績が少なく、審査が厳しくなることがあります(開業直後でもファクタリングは利用できる?)。

税金の滞納

滞納の状況によっては確認項目が増えます(税金滞納があってもファクタリングは利用できる?)。

債務超過

財務状況から慎重に見られるケースも見られます。

融資否決後に検討される資金調達方法

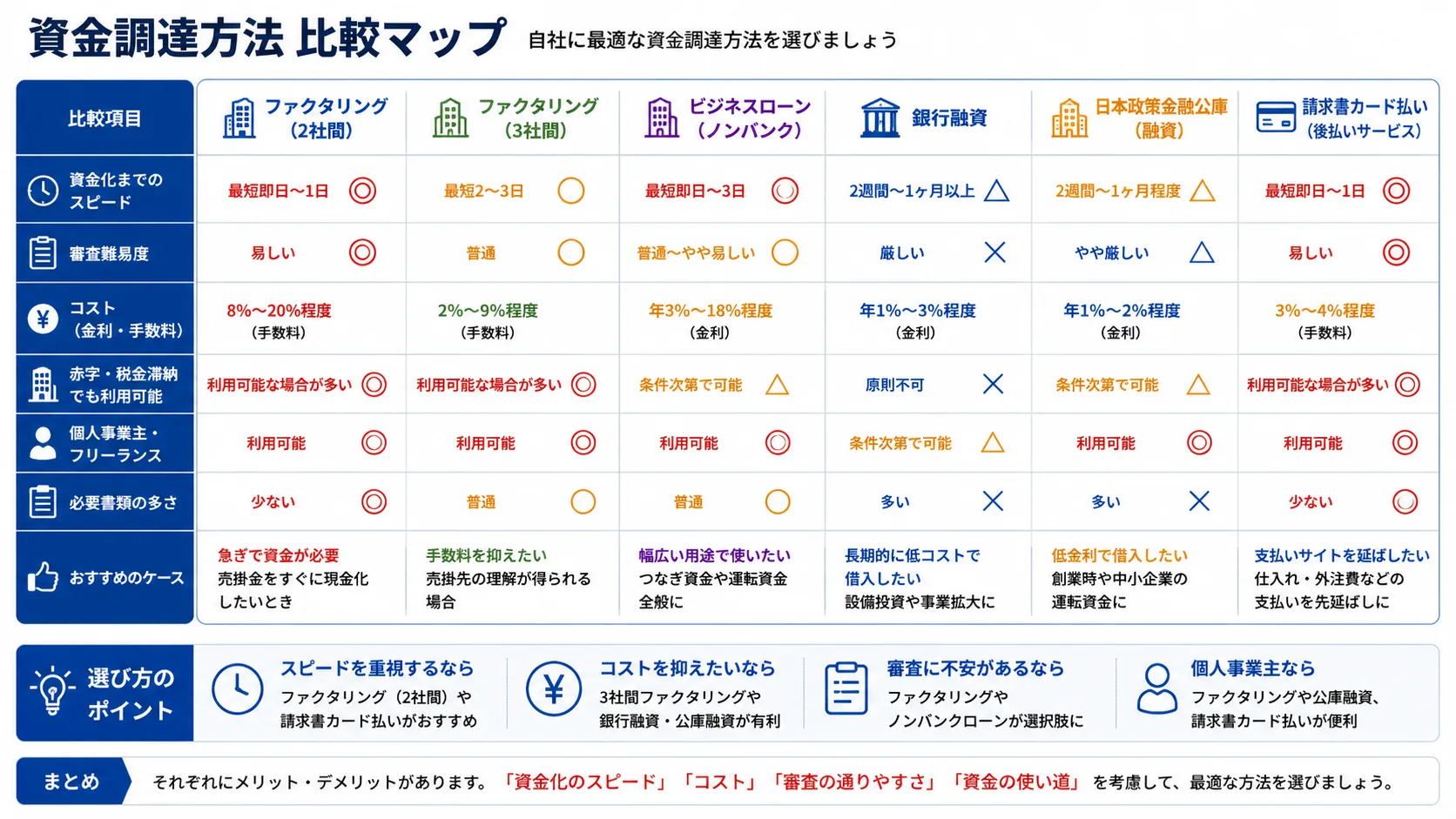

ファクタリング

売掛債権(請求書)を使って資金化する方法です。融資とは判断軸が異なり、売掛先の信用が中心になります。

ビジネスローン

短期の資金として検討されることがあります。ただし借入であり、返済が発生します。

支払いの調整・分納相談

取引先への支払いサイトの調整や、税金の分納相談なども、状況によっては有効です。

リスケ(返済条件の見直し)相談

既存の借入がある場合は、金融機関にリスケを相談する選択肢もあります。

ファクタリングが検討されやすい理由

ファクタリングでは、売掛先・入金実績・売掛債権などが重視されます。融資が会社の返済能力を見るのに対し、ファクタリングは売掛先の支払い能力を見るため、赤字=即不可とは限りません。銀行に断られた後の選択肢として検討されやすいのはこのためです。

一方で、売掛先への不安・書類不足・差押えの状況などによっては慎重に確認されます。審査で見られる点はファクタリングの審査は甘い?、通らなかった場合はファクタリングで落ちた理由は?も参考にしてください。

焦って契約する際の注意点

融資否決の直後は「どこでもいいから通したい」となりやすく、高額手数料・強引な営業・契約確認不足に流されやすくなります。「誰でも通る」「審査なし」のような強い表現には特に注意してください。

まず整理したいポイント

行動の前に、次の3つを整理すると判断しやすくなります。

- 今、いくら必要なのか

- いつまでに必要なのか(支払い期限)

- 資金化できる売掛債権があるか

場合によっては「今すぐ契約」より、条件を整理する方が先決なこともあります。

「どこに」落ちたかで次の動きは変わる

融資・ファクタリングのどこで落ちたかによって、次に取るべき行動と打診先が変わります。会社タイプ別の整理ガイドで自社の状況を確認してみてください。

関連記事融資・ファクタリングに通らない時|落ちた会社タイプ別の整理ガイドビジネスローン比較ガイドも参考にしてください。

編集部が補足したい実務的な観点

1. 「金融機関との関係性」も資産: 銀行融資・公庫融資・信用保証協会との関係は、長期的な資金繰りの安定性に直結します。ファクタリングは銀行融資との並行活用が可能なため、両者の関係を切り分けて捉えるのが実務的です。

2. 「決算書の見栄え」を意識した取引設計: 同じ資金調達でも、決算書の表示が変わると次回融資審査の評価も変わります。ファクタリングは借入ではなく債権譲渡なので、負債計上されない点がポジティブに作用する実務でしばしば見られます。

3. 「税務・会計処理」を事前確認: ファクタリング手数料の処理(売上債権譲渡損として一括費用化)は会計上明確ですが、消費税の取扱いや決算期をまたぐ場合の留意点があります。税理士に事前相談しておくと安心です。

資金繰り改善の全体像は中小企業の資金調達9手段ガイド・ファクタリング会社の比較もあわせてご確認ください。

まとめ

銀行融資を断られた後でも、資金調達の方法が完全になくなるわけではありません。ただし、赤字・税金滞納・開業直後など、状況によって確認すべきポイントは変わります。

否決直後の焦りが強い時ほど、判断は荒くなりがちです。だからこそ、必要額・期限・売掛債権の状況を整理し、契約内容・手数料・総費用を確認しながら、焦って進めないことが大切です。まずはファクタリング会社の比較で、自分の状況に合う選択肢を確認してみてください。

よくある質問

そうとは限りません。ファクタリングは融資と判断軸が異なり、売掛債権があれば資金化できる実務でしばしば見られます。ビジネスローンや支払い調整など他の手段もあります。

POSITIONING

ファクタリング会社 比較ポジショニングマップ

縦軸・横軸を切り替えて、各社の強みをひと目で比べられます。ロゴをタップすると詳細ページへ移動します。

本ページにはプロモーションが含まれています

編集部より(ご利用上の注意)

本記事はファクサポ編集部が、ファクタリングや資金繰りに悩む事業者向けに一般的な情報をまとめたものです。審査基準・手数料・契約条件は各社や状況によって異なり、変更される場合があります。実際のご利用前には、各社の公式情報や、税理士・中小企業診断士・弁護士などの専門家に必ずご確認ください。当サイトは情報提供を目的とし、特定のサービスの利用を保証・推奨するものではありません。

参考(一般的な公的情報源)

記載内容は一般的な目安であり、最新の制度・統計・公式情報は次の各機関や各社公式サイトでご確認ください。経済産業省・財務省・国税庁・厚生労働省・金融庁・中小企業庁。各ファクタリング会社の手数料・対応条件は必ず公式サイトでご確認ください。

特集

融資・審査に落ちた後の資金調達

この特集の個別記事を読む:

- 審査融資・ファクタリングに通らない時|落ちた会社タイプ別の整理ガイド

- 資金繰り信用保証協会に落ちた後はどうする?資金繰りで整理したいポイントを解説

- 経営・資金繰り日本政策金融公庫に落ちたら終わり?次に取るべき行動と再申請のポイント

次の一歩(資金化の方法)

ファクサポからのお願い

実際の利用体験を投稿してください

ファクサポでは、実際にファクタリングを利用した方の口コミを募集しています。 匿名で投稿でき、編集部の確認後にサイトに掲載されます。 あなたの体験が、次に検討する方の判断材料になります。

- 良かった点・気になった点を率直に

- 業界の透明性向上に貢献

- 所要時間は3分程度