資金繰り

資金繰りが限界の時に整理したいこと|今すぐ確認したいポイントを解説

資金繰りが限界に近いと感じた時に、まず整理したいこと。悪化のサイン、必要額や利益構造の見直し、ファクタリング・融資・リスケなど選択肢の全体像と相談先を、落ち着いて俯瞰できるよう解説します。業種特性を踏まえた資金繰り改善のヒントと、活用できる支援制度も整理します。

「もう資金繰りが限界かもしれない」——そう思いながら「資金繰り 限界」と検索している方もいるかもしれません。

支払い日が近い、売上はあるのに現金がない、税金も払えていない、借入も増えている。そうなると「何から手をつければいいのか分からない」状態になりやすいものです。ファクタリングを使うべきか、融資を再度探すべきか、そもそも続けるべきか——一人で抱え込み、追い込まれている方もいるかもしれません。

まずお伝えしたいのは、「限界かもしれない」と感じること自体は自然な反応だということです。そしてこういう時ほど、手段を増やす前に状況を整理することが効きます。以下では、資金繰り悪化のサイン・まず整理したいポイント・選択肢の全体像を、落ち着いて俯瞰できるように整理します。

「もう限界かもしれない」と感じるのは自然なこと

資金繰りが悪化している時は、焦り・恐怖・孤独感がかなり強くなります。経営者は周囲に相談しづらく、「自分の判断が間違っていたのでは」と感じることも少なくありません。

ですが、これは多くの事業者が通る局面でもあります。感情で押しつぶされる前に、事実を一つずつ並べていくことが立て直しの第一歩です。

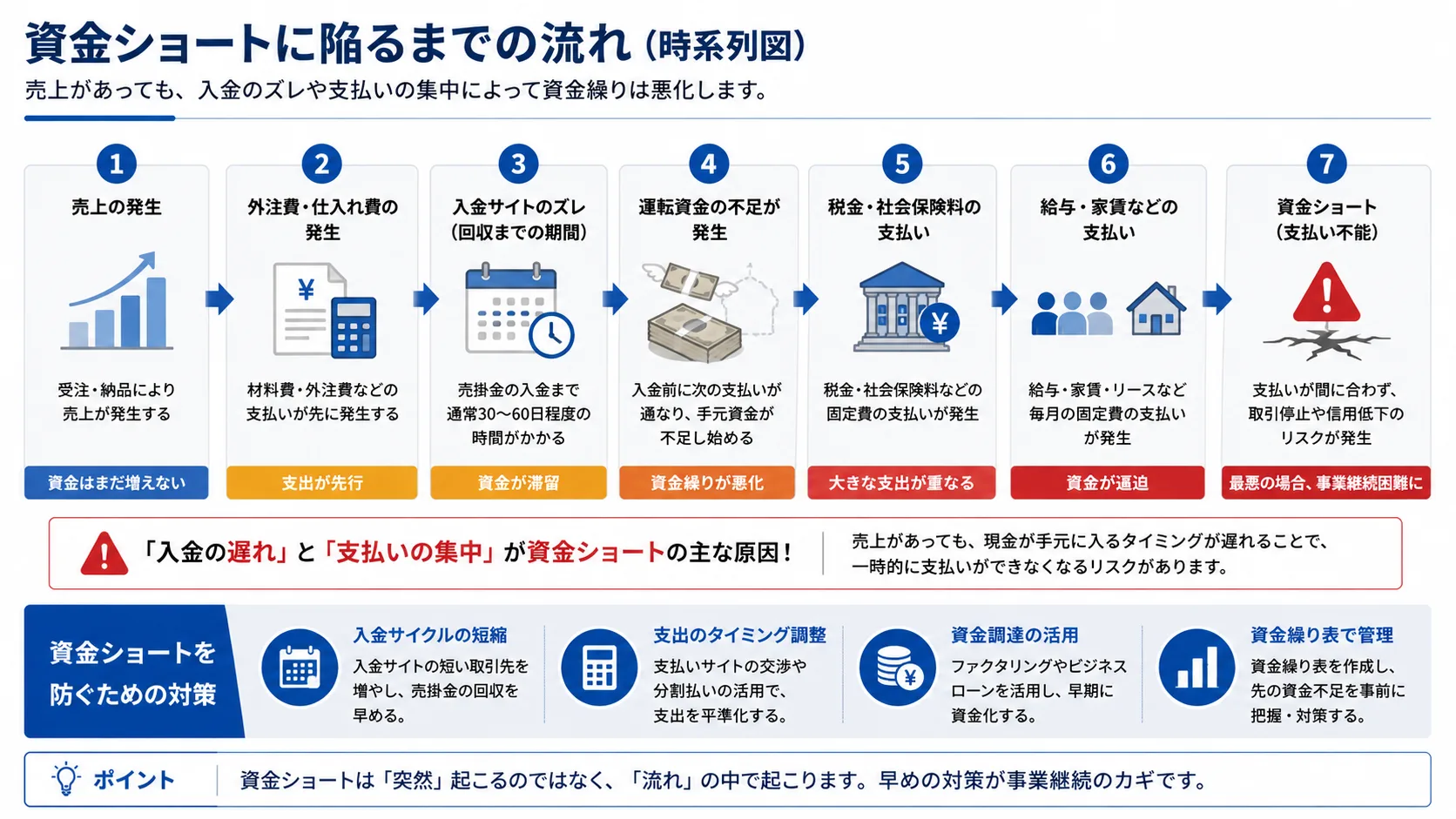

資金繰り悪化で起きやすいサイン

次のような状態は、キャッシュ不足が慢性化しているサインの場面が想定されます。

- 支払いの先送りが増えている

- 税金・社会保険料の滞納が出ている(税金滞納があってもファクタリングは利用できる?)

- 借入が増え続けている(銀行融資を断られた後はどうする?)

- 毎月赤字が続いている(赤字決算でもファクタリングは利用できる?)

- 入金待ちの資金化に依存している

まず整理したいポイント

手段を選ぶ前に、現状を数字で把握します。

- 今、本当に必要な金額(いくら足りないのか)

- 支払いの期限と優先順位(何を先に払うべきか)

- 売掛金(いつ・いくら入金されるのか)

- 固定費(毎月出ていく負担が重すぎないか)

- 利益構造(そもそも利益が出る形になっているか)

ここが曖昧なまま資金調達だけ増やすと、かえって状況が複雑になりがちです。

資金調達だけでは解決しないケース

- 売上の減少が続いている:売掛自体が減ると資金化の余地も減ります

- 利益率が低下している:利益が残らない構造では、調達を繰り返しても改善しにくくなります

- 複数の資金調達が重なっている:全体像の整理が最優先です

こうした場合は、調達よりも構造の見直しが必要なサインです(ファクタリングを使うべきではないケース)。

検討されやすい選択肢

状況に応じて、次のような手段があります。一つに頼るのではなく、組み合わせと順番を考えることが大切です。

- ファクタリング:売掛金を使った短期の資金化。今日中に必要なら即日入金の条件、少額なら少額でもファクタリングは利用できる?

- 融資:長期的な立て直しの手段。創業期なら開業直後でもファクタリングは利用できる?も参考に

- リスケ:既存借入の返済条件の見直し

- 支払い交渉:取引先との入金・支払いサイトの調整

- 固定費の削減:毎月の負担そのものを軽くする

倒産しそうな会社のサインを早期に察知する

勤務先や取引先の経営状況に違和感を覚えたら、入金遅延・担当者退職・発注量減少などのサインを冷静に観察することで、連鎖倒産や売掛金回収不能のリスクを早期に把握できます。

関連記事倒産しそうな会社のサイン|従業員が気づきたい10の兆候と取るべき行動急ぎの状況で気をつけたい点

追い込まれている時ほど「どこでもいいから今すぐ」となりやすく、高額手数料・契約確認不足・強引な営業に流されやすくなります。「誰でも通る」「即日確実」のような強い表現には注意してください。一時的な資金化が、かえって毎月の負担を増やしていないかも見直したいところです。

一人で抱え込みやすい問題だからこそ

資金繰りの悪化は、恥・焦り・責任感から、経営者が一人で抱え込みやすい問題です。だからこそ、早めに第三者へ相談することが立て直しの近道になります。

商工会議所・商工会、中小企業向けの「よろず支援拠点」、顧問税理士や中小企業診断士、債務の整理が絡む場合は弁護士など、相談できる窓口があります。一人で結論を出す前に、現状を話してみることを検討してください。

まとめ

資金繰りが限界に近い時ほど、焦り・恐怖・孤独感が強くなります。ですが「今すぐ資金化」だけを繰り返しても、根本改善しないケースもあります。

だからこそ、必要金額・売掛金・固定費・利益構造を整理し、ファクタリング・融資・リスケ・支払い交渉・固定費削減といった選択肢を組み合わせながら、今後どう立て直すかを考えることが大切です。一人で抱え込まず、早めに相談することも忘れないでください。状況に応じた資金化を検討する場合は、ファクタリング会社の比較もあわせてご覧ください。

よくある質問

まず、今日の支払いの中で優先すべきもの(遅延が致命的になるもの)と、交渉や先送りが可能なものを分けます。そのうえで、資金化できる売掛金があるか、相談できる窓口があるかを確認しましょう。一人で即断せず、優先順位を整理することが先決です。

POSITIONING

ファクタリング会社 比較ポジショニングマップ

縦軸・横軸を切り替えて、各社の強みをひと目で比べられます。ロゴをタップすると詳細ページへ移動します。

本ページにはプロモーションが含まれています

編集部より(ご利用上の注意)

本記事はファクサポ編集部が、ファクタリングや資金繰りに悩む事業者向けに一般的な情報をまとめたものです。審査基準・手数料・契約条件は各社や状況によって異なり、変更される場合があります。実際のご利用前には、各社の公式情報や、税理士・中小企業診断士・弁護士などの専門家に必ずご確認ください。当サイトは情報提供を目的とし、特定のサービスの利用を保証・推奨するものではありません。

参考(一般的な公的情報源)

記載内容は一般的な目安であり、最新の制度・統計・公式情報は次の各機関や各社公式サイトでご確認ください。経済産業省・財務省・国税庁・厚生労働省・金融庁・中小企業庁。各ファクタリング会社の手数料・対応条件は必ず公式サイトでご確認ください。

特集

資金繰りが限界・支払いがヤバいとき

この特集の個別記事を読む:

- 資金繰り消費税が払えないとどうなる?滞納リスクと法人が取るべき対処法を解説

- 資金繰り源泉所得税が払えないとどうなる?延滞税・差押えリスクと法人が取るべき対処法

- 資金繰り取引先から入金されない|売掛金回収5ステップと資金ショート対策【経営者向け】

- 資金繰り法人口座が凍結されるのではと不安な時に整理したいこと

- 資金繰り売掛金の入金が遅い…資金ショートを防ぐために今すぐできる5つの対策

- 資金繰り手形不渡り2回で銀行取引停止|1回目の72時間でやるべき回避策

- 基礎知識資金繰り表の作り方|エクセル無料テンプレ+5ステップとよくある3つの失敗

- 資金繰り事業再生計画とは?会社を立て直すために必要な考え方と進め方を解説

- 資金繰り連鎖倒産500万飛ぶ前に|7前兆4対策【2026年版】

- 経営・資金繰り倒産しそうな会社のサイン|従業員が気づきたい10の兆候と取るべき行動

- 経営・資金繰り売掛金回収が遅い|取引先に催促するときの正しい方法と段階的対応を解説

- 経営・資金繰り請求書はあるのにお金がない|中小企業が陥るキャッシュフローの罠

- 経営・資金繰り支払日が怖い|毎月月末が苦しくなる会社の共通点と最初の4アクション

- 経営・資金繰り毎日口座残高を見てしまう経営者の不安を消す4つの数字【2026年】

- 経営・資金繰り給与が払えないかもしれない|経営者が最初に取るべき4つの行動

- 経営・資金繰り従業員に給料が遅れると伝えるべき?経営者が知っておく誠実な伝え方

- 経営・資金繰り社会保険料が払えない|滞納するとどうなる?段階的プロセスと対処法

- 経営・資金繰り法人税が払えない|滞納前に知っておきたい対処法とリスク

- 経営・資金繰り今日中に外注費が払えない方へ|72時間で資金確保する4ステップ

- 経営・資金繰り仕入先に支払いを待ってもらう交渉術5選|失敗しない伝え方【2026年】

- 経営・資金繰り取引先が倒産しそう|売掛金を回収するために今すぐ確認すべきこと

- 経営・資金繰り私的整理とは?倒産を避けるための選択肢をわかりやすく解説

- 経営・資金繰り事業再生とは?会社を潰さず立て直すために経営者が知るべきこと

- 経営・資金繰り借金があるまま廃業できる?経営者が知っておくべき手続きと注意点

次の一歩(資金化の方法)

ファクサポからのお願い

実際の利用体験を投稿してください

ファクサポでは、実際にファクタリングを利用した方の口コミを募集しています。 匿名で投稿でき、編集部の確認後にサイトに掲載されます。 あなたの体験が、次に検討する方の判断材料になります。

- 良かった点・気になった点を率直に

- 業界の透明性向上に貢献

- 所要時間は3分程度