基礎知識

ファクタリングとは?仕組みや融資との違いをわかりやすく解説

ファクタリングは売掛債権を譲渡し最短30分で資金化する2026年標準の資金調達手段。融資との7つの違い、手数料相場5〜20%の内訳、合法/違法の見分け方、利用される5つの典型シーン、危険業者の特徴3つまで初めての方向けに編集部が中立的に整理します。

「ファクタリングって、結局何なのか」——そう感じながら「ファクタリングとは」と検索している方もいるかもしれません。

資金繰りが厳しい、融資は時間がかかる、でもよく分からなくて不安。初めて目にすると「なんだか怖いもの」「危険なものではないか」と感じるのは自然なことです。融資と何が違うのか、違法ではないのか、どんな人が使うのか——その疑問に、できるだけやさしい言葉で答えていきます。

この記事は、当サイトの入口です。基本の仕組み・融資との違い・注意点を整理したうえで、状況別のくわしい記事にもつないでいきます。

ファクタリングとは?

ファクタリングとは、ひとことで言うと売掛金(請求書)を使って資金化する仕組みです。

たとえば「請求書は出しているけれど、入金は来月」という場合に、その売掛債権をファクタリング会社に売却して、入金日より前に現金を受け取る——というイメージです。入金サイトが長い、急ぎの支払いがある、といったケースで検討されます。

なぜファクタリングを利用する人がいるのか

入金サイトが長い

事業では、納品が終わっても入金は30日後・60日後、ということがよくあります。その間にも外注費・家賃・税金などの支払いは発生します。この「ズレ」を埋めるために使われます。

急な支払いがある

予想外の出費で「今すぐ現金が必要」になることもあります。

融資とは判断軸が違うから

融資は会社の決算内容や返済能力を重視しますが、ファクタリングは売掛先(取引先)の信用や売掛債権の内容を見ます。そのため、融資が難しい状況でも資金化できるケースがあります(銀行融資を断られた後はどうする?)。

ファクタリングの仕組み

売掛債権を使う

請求済みの売掛金をもとに資金化します。借りるのではなく「売る」取引である点が特徴です。

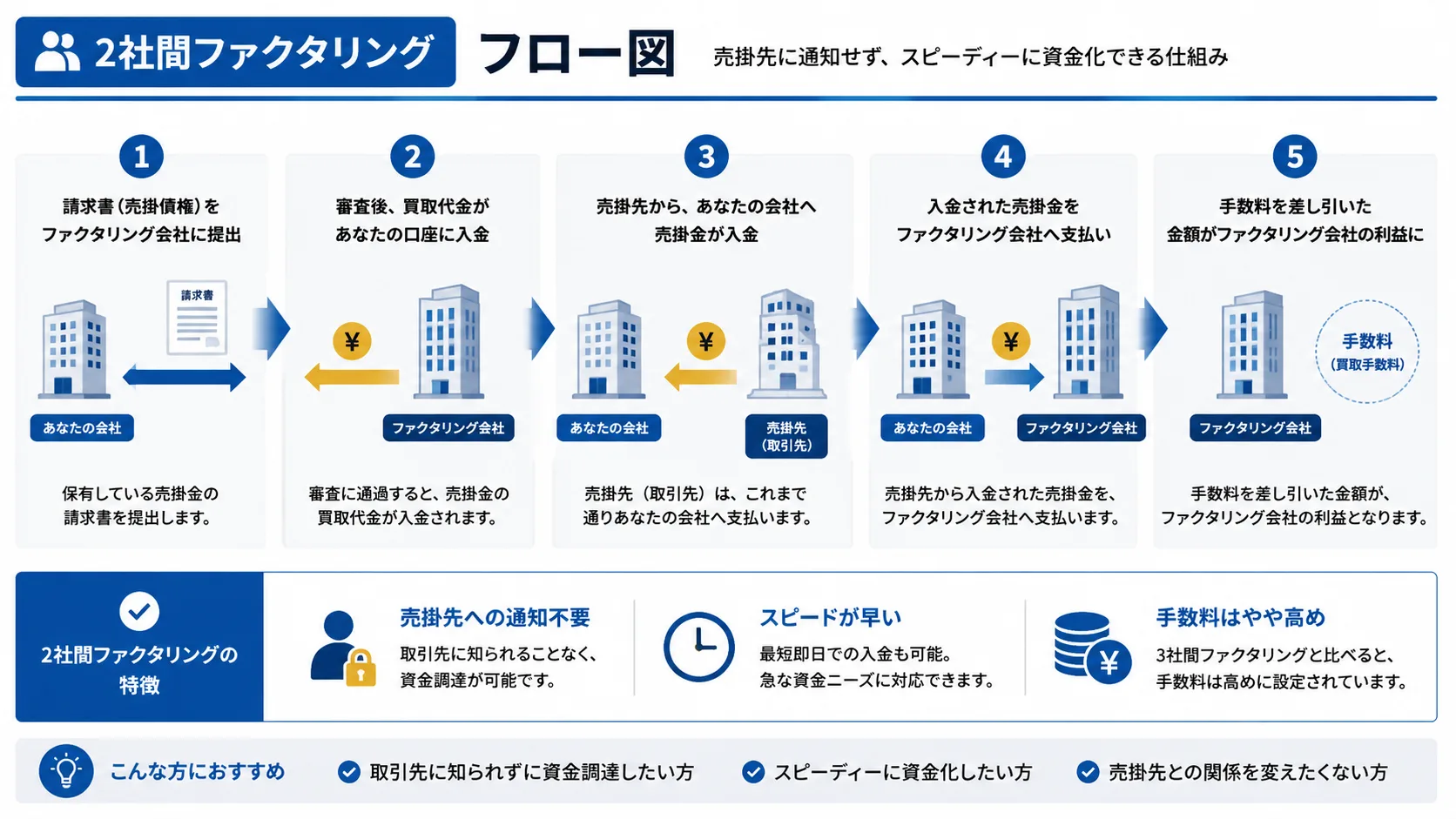

2社間ファクタリング

利用者とファクタリング会社の二者で進める形です。「売掛先に知られたくない」場合に選ばれやすい一方、手数料は高くなりやすい実態が見られます。知られるかどうかはファクタリングは売掛先にバレる?でくわしく解説しています。

3社間ファクタリング

売掛先も関与する形です。確認の工程が増えますが、手数料が抑えられることもあります。

融資との違い

借入ではない

ファクタリングは債権の売買であり、借入ではありません。そのため返済や利息という概念がありません。

審査で見るところが違う

融資は申込者の返済能力、ファクタリングは売掛先の信用が中心です。だから赤字や開業直後でも利用できるケースがあります(ファクタリングの審査は甘い?)。

入金スピード

比較的短期間で進むことも珍しくありませんが、「必ず即日」ではありません。条件は即日入金の条件で整理しています。

「危険」「違法」と感じる人へ

「なんとなく怖い」と感じるのは自然です。結論として、一般的な事業者向けファクタリング自体は違法ではありません。ただし、給与ファクタリングや実質的な貸付など注意すべきものもあります。くわしくはファクタリングはやばい?とファクタリングは違法?で整理しています。

利用時に注意したいポイント

- 手数料:率だけでなく、最終的に手元に残る額を確認(ファクタリング手数料の相場)

- 契約内容:売掛先への通知・契約条件・違約条件

- 強引な営業:「誰でも通る」「審査なし」のような強い表現には注意

ファクタリングが向いているケース

入金前に支払いがある、一時的な資金不足、売掛金はある——といった場合に検討されます。個人事業主・フリーランスでも利用できるケースがあります(個人事業主でもファクタリングは利用できる?)。一方で、毎月赤字が続くような場合は資金化だけでは追いつかないこともあります(資金繰りが限界の時に整理したいこと)。

使う前に整理したいこと

申し込む前に、本当に必要な金額・入金の予定・手数料・契約内容を整理しておくと、落ち着いて判断できます。

中小企業の資金繰り改善で押さえたい3視点

1. 「急ぎ=雑な判断」のスパイラルを避ける: 資金繰りに余裕がないときほど、契約書の細部確認や複数社比較を省略しがちです。しかしこの省略こそが、後悔につながる典型パターンです。最短でも「複数社相見積もり」「契約条項の確認」「自社の優先順位明確化」の3点だけは妥協しないでください。

2. 短期しのぎと中長期改善を分けて考える: ファクタリングは短期の資金ショート回避には強力ですが、根本的な資金繰り改善策ではありません。短期で資金を確保したら、並行して売掛サイト短縮交渉・経費削減・補助金活用などの中長期施策も検討しましょう。

3. 売掛先構成を経営資産として捉える: 上場企業・官公庁・中小企業・個人事業主——売掛先の信用力構成は、ファクタリングの利用可能性を大きく左右します。新規取引獲得時には、信用力という観点も意識した取引先選定が有効です。

資金繰り改善の全体像は中小企業の資金調達9手段ガイド・ファクタリング会社の比較もあわせてご確認ください。

即日ファクタリング完全ガイドも参考にしてください。

まとめ

ファクタリングは、売掛金を活用した資金化方法の一つです。借入ではなく、売掛先の信用が中心に見られる点が融資と異なります。

一方で、手数料・契約内容・売掛先への通知など、確認したいポイントもあります。「よく分からないまま急いで契約する」状態は避け、仕組み・融資との違い・自分の状況を整理しながら判断しましょう。具体的なサービスを見比べたい場合はファクタリング会社の比較から確認できます。

よくある質問

売掛金(請求書)を売却して、入金日より前に資金化する仕組みです。借入ではなく債権の売買です。

POSITIONING

ファクタリング会社 比較ポジショニングマップ

縦軸・横軸を切り替えて、各社の強みをひと目で比べられます。ロゴをタップすると詳細ページへ移動します。

本ページにはプロモーションが含まれています

編集部より(ご利用上の注意)

本記事はファクサポ編集部が、ファクタリングや資金繰りに悩む事業者向けに一般的な情報をまとめたものです。審査基準・手数料・契約条件は各社や状況によって異なり、変更される場合があります。実際のご利用前には、各社の公式情報や、税理士・中小企業診断士・弁護士などの専門家に必ずご確認ください。当サイトは情報提供を目的とし、特定のサービスの利用を保証・推奨するものではありません。

参考(一般的な公的情報源)

記載内容は一般的な目安であり、最新の制度・統計・公式情報は次の各機関や各社公式サイトでご確認ください。経済産業省・財務省・国税庁・厚生労働省・金融庁・中小企業庁。各ファクタリング会社の手数料・対応条件は必ず公式サイトでご確認ください。

特集

ファクタリングの基礎を知る

この特集の個別記事を読む:

- 基礎知識売掛先に知られず資金化したい方へ|2社間ファクタリング選び方

- 基礎知識「ノンリコース契約」が安心とは限らない|契約書4つの落とし穴

- 基礎知識売掛金を現金化する5つの方法|手数料・スピード徹底比較【2026年】

- 基礎知識ABL(動産・債権担保融資)とは|メリット・デメリットとファクタリングとの違い

- 基礎知識ファクタリングに担保は不要|無担保で使える理由と要注意の例外3つ

- 基礎知識ファクタリング失敗7事例|悪質業者を1秒で見抜く5つの兆候【2026年】

次の一歩(資金化の方法)

ファクサポからのお願い

実際の利用体験を投稿してください

ファクサポでは、実際にファクタリングを利用した方の口コミを募集しています。 匿名で投稿でき、編集部の確認後にサイトに掲載されます。 あなたの体験が、次に検討する方の判断材料になります。

- 良かった点・気になった点を率直に

- 業界の透明性向上に貢献

- 所要時間は3分程度