業種別

製造業で「売上はあるのに現金が足りない」が起きやすい理由

製造業の資金繰りが厳しくなりやすい理由(材料費の先行・在庫の負担・外注加工費・人件費・設備投資)と、売掛債権でファクタリングが検討されるケース、確認したいポイントを整理します。業種特性を踏まえた資金繰り改善のヒントと、活用できる支援制度も整理します。

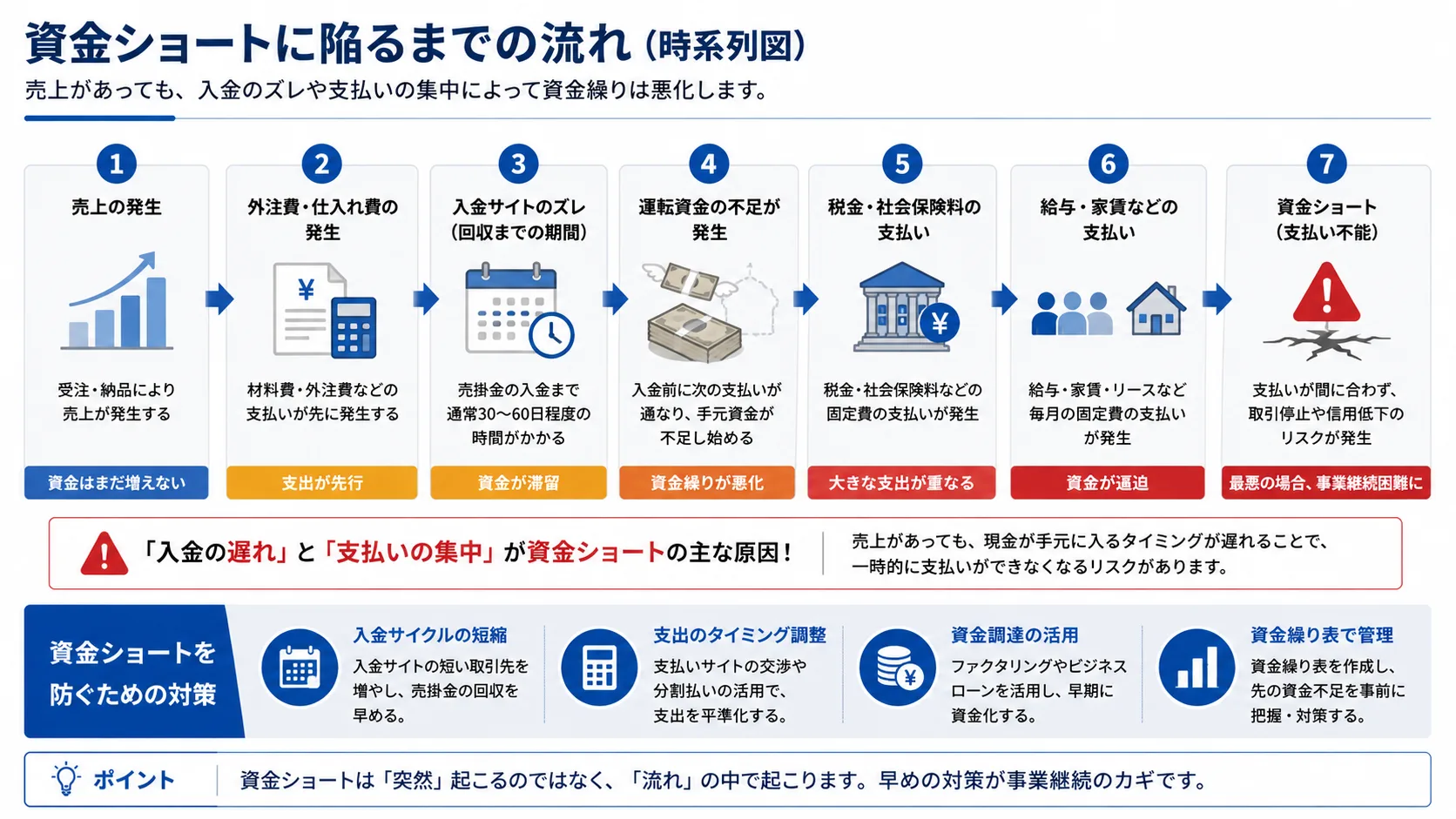

「受注はあるのに、現金が残らない」——そう感じながら「製造業 資金繰り」と検索している方もいるかもしれません。

製造業は、材料を仕入れ、在庫を抱え、外注加工費や人件費を払って製品を作り、納品してから入金される——という流れのため、支出が先、入金は後になりがちです。原材料の高騰や在庫の負担も重なり、受注があっても手元の現金が足りなくなることもあります。工場の稼働表と口座残高を見比べながら、そう悩む経営者は少なくありません。

ここでは、製造業の資金繰りが厳しくなりやすい理由・「売上はあるのに現金がない」が起きる理由・確認したいポイントを整理します。施工側(工事代金)の建設業とは構造が異なります(建設業でファクタリングを利用する人が多い理由とは?)。

製造業で資金繰りが厳しくなりやすい理由

材料費の先行

原材料の仕入れは、製品の納品・入金より先に支払いが発生します。

在庫の負担

仕掛品や在庫を抱えると、その分の資金が寝てしまいます。

外注加工費

協力会社への加工外注費が、入金前に発生することも珍しくありません。

人件費

工場スタッフの人件費は、毎月発生する固定的な支払いです。

設備投資

機械・設備の購入やリースは、まとまった負担になります。

「受注はあるのに苦しい」が起きやすいケース

- 入金サイトの長さ:納品から入金まで時間が空く(売掛金の入金が遅い時に整理したいこと)

- 試作品のコスト:量産前の試作で先行コストが発生する

- 納期のズレ:スケジュール変更で入金が後ろ倒しになる

- 原価の高騰:原材料の値上がりで利益率が下がる

一時的な不足か慢性的かの見極めは「今月だけ乗り切れば」と感じた時に整理したいことも参考になります。

製造業で現金不足が起きやすい理由

- 売掛金:売上の計上と現金化にズレがある

- 在庫の負担:在庫を持つほど現金が寝る

- 先行する支払い:材料費・外注費が先に出る

- 利益と現金の差:帳簿は黒字でも手元の現金は別

材料費・在庫で苦しくなりやすいケース

原材料の高騰、在庫の増加(売れ残り)、納品前の発注先行、外注費の月末集中——こうした要因が重なると、受注は動いているのに資金が不足します。

ファクタリングが検討されるケース

取引先への製品・加工の請求(売掛債権)があり、入金待ちの期間をつなぎたい場合、ファクタリングで入金日より前に資金化し、材料費や外注費に充てる選択肢があります。書類が揃わない時は請求書のみでもファクタリングは可能?、契約方式は2社間ファクタリングとは?も参考にしてください。

なお、在庫そのものや、まだ請求が発生していない費用は売掛債権がないため、ファクタリングの対象にはなりません。

製造業で確認したいポイント

- 必要な金額:本当に必要な額に絞る

- 入金の予定:取引先からいつ入るか

- 在庫の状況:過剰在庫になっていないか

- 手数料:最終的に手元に残る額(ファクタリング手数料の相場)

毎月赤字が続く場合は、資金化だけでは改善しません(赤字決算でもファクタリングは利用できる?・ファクタリングを使うべきではないケース)。

急ぎの状況で気をつけたい点

「今月だけどうにかしたい」と焦ると、即断の契約・高額手数料・多重調達に流されやすくなります(ファクタリングはやばい?)。原価の高騰が続く場合は、取引先への価格交渉や在庫の見直しも並行して検討したいところです。

製造業向けファクタリングの活用パターン

パターン① 原材料費の先払い対応

ナフサ・樹脂・金属など原料価格高騰時の運転資金を確保。

関連記事ナフサ倒産とは|樹脂・包装業に広がる連鎖倒産の実態パターン② 大口受注時の運転資金

大型案件受注後の仕入・人件費先払いを吸収。

パターン③ 入金サイト60日案件への対応

大手取引先の長い入金サイトを短期的に埋める。

製造業特有の注意点

- 取引先(発注元)への通知の有無を確認(2社間/3社間)

- 売掛金の正当性確認のための注文書・納品書の準備

- 継続取引の場合は信頼関係構築型のサービスを選ぶ

編集部が補足したい実務的な観点

1. 「金融機関との関係性」も資産: 銀行融資・公庫融資・信用保証協会との関係は、長期的な資金繰りの安定性に直結します。ファクタリングは銀行融資との並行活用が可能なため、両者の関係を切り分けて捉えるのが実務的です。

2. 「決算書の見栄え」を意識した取引設計: 同じ資金調達でも、決算書の表示が変わると次回融資審査の評価も変わります。ファクタリングは借入ではなく債権譲渡なので、負債計上されない点がポジティブに作用する状況も発生しえます。

3. 「税務・会計処理」を事前確認: ファクタリング手数料の処理(売上債権譲渡損として一括費用化)は会計上明確ですが、消費税の取扱いや決算期をまたぐ場合の留意点があります。税理士に事前相談しておくと安心です。

資金繰り改善の全体像は中小企業の資金調達9手段ガイド・ファクタリング会社の比較もあわせてご確認ください。

あわせて連鎖倒産とは?取引先倒産で潰れる仕組みも確認しておくと安心です。

まとめ

製造業は、材料費・在庫・外注加工費・人件費・設備投資などにより、「受注はあるのに現金が足りない」状態になりやすい業種です。

だからこそ、必要金額・入金予定・在庫状況・手数料を整理し、一時的な不足か慢性的かを見極めることが大切です。焦って条件の悪い契約をしないよう、ファクタリング会社の比較で条件を見比べてみてください。

よくある質問

取引先への製品・加工の請求(売掛債権)があれば、利用できる実務でしばしば見られます。審査では取引先(売掛先)の信用が中心に見られます。

POSITIONING

ファクタリング会社 比較ポジショニングマップ

縦軸・横軸を切り替えて、各社の強みをひと目で比べられます。ロゴをタップすると詳細ページへ移動します。

本ページにはプロモーションが含まれています

編集部より(ご利用上の注意)

本記事はファクサポ編集部が、ファクタリングや資金繰りに悩む事業者向けに一般的な情報をまとめたものです。審査基準・手数料・契約条件は各社や状況によって異なり、変更される場合があります。実際のご利用前には、各社の公式情報や、税理士・中小企業診断士・弁護士などの専門家に必ずご確認ください。当サイトは情報提供を目的とし、特定のサービスの利用を保証・推奨するものではありません。

参考(一般的な公的情報源)

記載内容は一般的な目安であり、最新の制度・統計・公式情報は次の各機関や各社公式サイトでご確認ください。経済産業省・財務省・国税庁・厚生労働省・金融庁・中小企業庁。各ファクタリング会社の手数料・対応条件は必ず公式サイトでご確認ください。

特集

原油高・原材料高騰と業種別の資金繰り

まとめ記事製造業の資金繰り悪化|ナフサ倒産・原油高・原材料高騰の実態と対策【2026年版】同じ特集の関連記事

- 業種別原油高で建設業の利益が消える?資材高騰とキャッシュフロー悪化の実態

- 業種別原油高で飲食店経営はどう変わる?食材・光熱費高騰と資金繰り悪化の実態

- 経営・資金繰りナフサ倒産とは|樹脂・包装業の連鎖倒産と生き残り策【2026年版】

次の一歩(資金化の方法)

ファクサポからのお願い

実際の利用体験を投稿してください

ファクサポでは、実際にファクタリングを利用した方の口コミを募集しています。 匿名で投稿でき、編集部の確認後にサイトに掲載されます。 あなたの体験が、次に検討する方の判断材料になります。

- 良かった点・気になった点を率直に

- 業界の透明性向上に貢献

- 所要時間は3分程度